C’est un tweet lu plus de 50.000 fois qui a lancé le débat sur Twitter : le revenu d’intégration sociale (RIS) a augmenté de 23% en deux ans. Dans un deuxième message, l’auteur du tweet affirme que ce revenu serait aussi élevé que le barème le plus bas de la CP200, la commission paritaire auxiliaire pour employés. Après vérification chiffrée, l’augmentation de 23% en deux ans du RIS est bien correcte. En revanche, le RIS est plus bas que le salaire minimum net d’un montant qui va de 300€/mois à près de 1000€/mois selon les situations familiales.

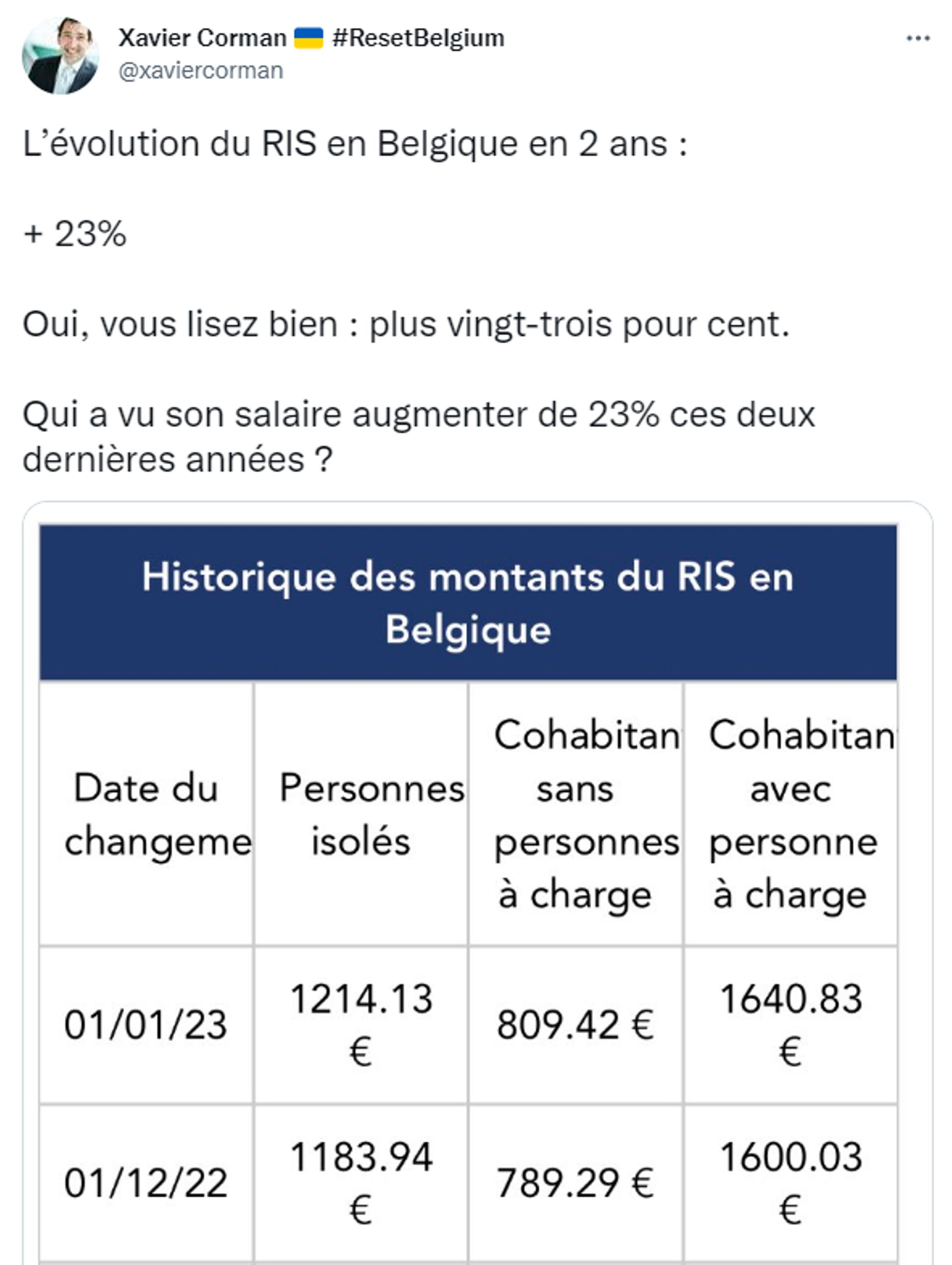

Le tweet publié ce jeudi midi par un twitto a été vu plus de 50.000 fois en moins de 24 heures. Il a été retweeté (partagé) par des personnalités politiques telles que Georges-Louis Bouchez (MR) ou Theo Francken (N-VA). Il montre l’augmentation des montants du revenu d’intégration sociale (RIS), cette allocation attribuée aux personnes qui n’ont plus d’autres revenus (comme le chômage). L’auteur du tweet pointe une augmentation de 23% de ces revenus en deux ans, avec des montants qui atteindraient désormais :

- 1214,13€/mois pour un isolé ;

- 809,42€/mois pour un cohabitant sans personne à charge ;

- 1640,83€/mois pour un cohabitant avec une ou plusieurs personnes à charge.

Dans un second tweet, l’auteur affirme que ces revenus sont « supérieurs aux barèmes les plus bas de la CP200 ». Nous avons donc tenté de comparer les montants du RIS avec le salaire net minimum en Belgique et le salaire net minimum de la CP200 pour vérifier si une personne pouvait gagner autant au RIS qu’en travaillant. C’est par ailleurs une question qui revient souvent dans le débat politique.

Les montants et leur augmentation sur deux ans sont exacts

La première vérification concerne les montants affichés dans le tweet : ils sont parfaitement exacts. Sur le site officiel du service public de programmation (SPP) Intégration sociale, les tableaux excel des montants du RIS depuis 2005 nous confirment les montants indiqués dans le tweet. Avec une augmentation de 8,9% et 13,2% sur ces deux dernières années, ces montants ont bien augmenté de 23,3% en deux ans.

Cette augmentation découle d’abord de l’inflation de 11% appliquée cette année. Ensuite, il s’agit d’une volonté du gouvernement fédéral d’augmenter les allocations sociales, dont le revenu d’intégration sociale, de 2,6875% à chaque début d’année (2021, 2022, 2023 et 2024), pour les approcher du seuil de pauvreté (environ 1490€ net/mois pour un isolé).

Avant de comparer ces montants à ceux de petits salaires, il faut préciser les conditions d’obtention et les éventuelles déductions à ces montants du RIS. Car le SPP Intégration sociale le précise dans ses brochures : « le montant du revenu d’intégration est diminué des revenus dont vous disposez. Il faut également tenir compte des revenus du partenaire avec qui vous cohabitez. »

Ainsi, « le CPAS regarde si vous n’avez pas droit à une allocation de chômage, à une intervention pour handicapé… ». Ainsi, le CPAS va d’abord activer tous les autres droits sociaux de la personne, puis va vérifier ses revenus éventuels et les déduire du RIS. Car le CPAS va vérifier que le candidat allocataire « ne dispose pas de ressources suffisantes » :

- S’il reçoit par ailleurs (chômage, petit boulot, revenu de remplacement) plus que le montant du RIS de sa catégorie (isolé, cohabitant avec ou sans charge), il n’a pas droit au RIS. Par exemple, un isolé qui touche 1300€ par mois n’aura pas droit au RIS qui est de 1214,13€/mois.

- S’il reçoit 400€ par mois par ailleurs, les 400€ sont retirés du montant du RIS de sa catégorie. Dans ce cas, un isolé ne perçoit alors plus que 814,13€/mois (1214,13€ – le revenu de 400€).

Deux exceptions à cela : les allocations familiales reçues pour élever un enfant à charge et les pensions alimentaires sont totalement exonérées du RIS.

L’éventuel patrimoine du bénéficiaire, une épargne ou une propriété, est aussi déduit du montant du RIS.

- L’épargne est déduite de la façon suivante : 0% en dessous de 6200€, 6% de la tranche entre 6200 € et 12.500 € et à 10% des montants supérieurs à cette tranche. Exemple : un isolé qui a 10.000€ sur un compte épargne verra son montant du RIS réduit de (10.000-6200) x 6% = 228€/an, soit 19€ par mois.

- Si le bénéficiaire est propriétaire de son logement, le CPAS ne peut pas l’obliger à vendre son logement avant de l’aider. En revanche, il prend en compte cette ressource dans le calcul du RIS de la façon suivante : (revenu cadastral non indexé – exonération de 750 euros + 125€ enfant) x 3. Exemple : le bénéficiaire est propriétaire d’une maison dont le revenu cadastral est de 1250€ : (1250-750) x 3 = 1500€. Le RIS sera alors réduit de 1500€ par an, soit 125€ par mois pour un isolé.

Pour être complet, des exonérations de déduction sont appliquées : 12,92 € par mois si le bénéficiaire est cohabitant, de 20,83 € s’il est isolé et de 25,83 € s’il a une personne à charge. Ces montants sont forfaitaires et non indexés.

Le revenu d’intégration sociale n’est pas soumis à l’impôt des personnes physiques, ces montants seront donc indiqués comme net dans nos prochaines comparaisons.

Quel est le salaire minimum net en Belgique ?

Il existe en Belgique l’équivalent du salaire minimum. On l’appelle « revenu mensuel minimum moyen garanti » (RMMMG) qui constitue le revenu minimum absolu pour un emploi à temps plein. Nous retrouvons son montant actuel sur le site salairesminimum.be qui dépend du SPF Economie et Emploi : 1954,99€ bruts/mois au 1er janvier 2023.

Pour le comparer avec le montant du RIS, nous calculons le net via le calculateur brut/net de la CSC. Voici ce que cela donne :

- Net pour un isolé : 1772,59€/mois

- Net pour un cohabitant sans personne à charge : 1745,44€/mois

- Net pour un cohabitant avec charge de ménage : 1946,78€/mois

Nous faisons la même démarche avec le barème le plus bas, avec aucune expérience, de la CP 200 : 2087,54€ brut/mois. Nous le passons aussi dans le calculateur brut/net :

- Net pour un isolé : 1820,12€/mois

- Net pour un cohabitant sans personne à charge : 1792,91€/mois

- Net pour un cohabitant avec charge de ménage : 2044,92€/mois

Le RIS est-il plus ou moins élevé que le salaire net minimum en Belgique ?

Nous reprenons maintenant tous les revenus net calculés jusqu’ici (RIS, salaire minimum, salaire de la CP200) et en fonction de la situation de chacun (isolé, cohabitant sans charge, cohabitant avec charge) dans un tableau qui nous permet de comparer ces revenus entre eux.

Au-delà donc de la discussion politique subjective sur le « juste » montant du RIS, qui selon les uns ou les autres devrait être plus bas ou plus élevé, nous pouvons objectiver que :

- La différence entre le RIS et le salaire net minimum oscille entre 305€ par mois pour un cohabitant avec ménage à charge à 936€ nets par mois pour un cohabitant sans ménage à charge ;

- La différence entre le RIS et le plus bas salaire de la CP200 oscille entre 404€ pour une personne avec ménage à charge et 983€ pour un cohabitant sans ménage à charge.

Différence entre salaire net et pouvoir d’achat

Il faut cependant préciser une différence entre le salaire net et le pouvoir d’achat réel d’un travailleur. Car le fait de travailler à temps plein peut impliquer, par exemple, des frais de garde d’enfants qui peuvent dépasser 200€/mois et par enfants, des frais d’essence ou de transports en commun. De même, un travailleur pourrait ne plus rentrer dans les conditions du tarif social énergie dont l’avantage peut être estimé à 200€/mois. A l’inverse, un revenu n’est pas simplement un salaire net. Cela peut être aussi des chèques repas, le double pécule de vacances, des aides pour les gardes d’enfants, etc.

En conclusion, dans certains cas, les 305€ nets de différence entre le RIS et le salaire peuvent fondre dans des frais de garde d’enfants ou de déplacements. En revanche, ce scénario est nettement moins probable pour les situations de l’isolé ou du cohabitant sans charge pour lesquels les différences de salaire net sont de 558€ et 936€/mois entre le RIS et le salaire minium.

Ainsi, dans la plupart des cas, il est donc faux de dire qu’un bénéficiaire du RIS gagne plus qu’un salarié qui travaille à temps plein dans des conditions légales.

Note de la rédaction (10 janvier 11h) :

Comme indiqué ci-dessus, de nombreux cas particuliers existent et peuvent influencer à la hausse comme à la baisse les montants perçus par une personne qui travaille, ou son budget réel.

A la baisse, nous avons cité des frais de déplacements, des coûts de garde d’enfants et la perte du tarif social énergie à titre d’exemples. Nous aurions pu rajouter la perte du statut BIM également ou la perte d’un logement social.

A la hausse, nous avons cité les chèques repas, le double pécule de vacances et les aides pour les gardes d’enfants à titre d’exemples. Nous n’avons pas tenu compte des allocations familiales, de la réduction d’impôts liée au fait d’avoir des enfants à charge, de l’article 35 sur l’exonération des revenus socio-professionnels ou d’autres avantages extra-légaux, comme une intervention de l’employeur dans les frais de déplacements.

Ces différentes exceptions et subtilités sont impossibles à globaliser dans une seule comparaison, raison pour laquelle notre comparaison s’arrête aux revenus nets. Par ailleurs, cette comparaison est réalisée entre un bénéficiaire du RIS et un travailleur à temps plein. Les travailleurs à temps partiel peuvent connaître une multitude de situations.

Cofinancé par l’Union européenne